El impacto de la inflación en los préstamos: lo que los consumidores deben saber para evitar trampas financieras

Impacto de la Inflación en los Préstamos

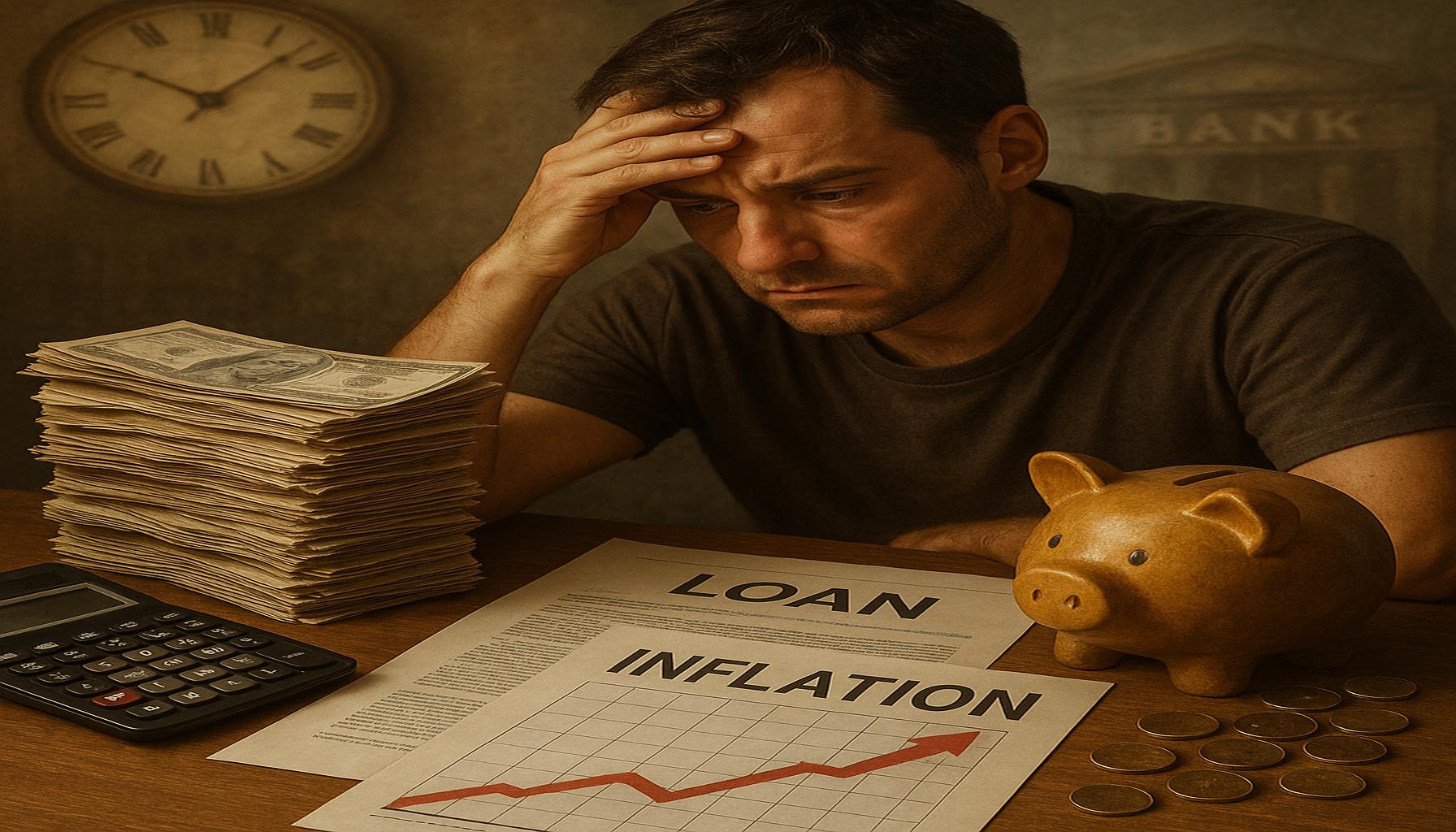

La inflación es un fenómeno económico que se traduce en el incremento generalizado y sostenido de los precios, lo que afecta significativamente el poder adquisitivo de los consumidores. En este contexto, el impacto de la inflación en los préstamos se debe tener en cuenta al evaluar las decisiones financieras a corto y largo plazo.

Tipos de Interés y Su Relación con la Inflación

Los tipos de interés juegan un papel crucial en la mecánica de los préstamos. Los préstamos a tipo variable, por ejemplo, están directamente expuestos a las fluctuaciones en los tipos de interés, que pueden aumentar como resultado de una inflación elevada. Si los tipos de interés suben, el coste de los préstamos también incrementa, lo que afecta la capacidad de pago de los consumidores. En España, un aumento del euríbor, que es la referencia más común para los préstamos hipotecarios, puede encarecer mensualmente los pagos de las hipotecas, lo que pone presión sobre el presupuesto familiar.

El Valor del Dinero en el Futuro

Un aspecto fundamental a considerar es ¿cuánto valdrá el dinero en el futuro comparado con hoy? La inflación erosiona el valor del dinero, lo que significa que, aunque los montos de los préstamos puedan parecer manejables en el presente, es probable que se conviertan en una carga más pesada con el tiempo si los ingresos no se ajustan a la inflación. Por lo tanto, es recomendable calcular el coste real de los préstamos en términos de dinero futuro y cómo estos pagos se presentan dentro del contexto de rentas esperadas y otros gastos.

Planificación Financiera y Presupuestos

La planificación financiera se vuelve vital en tiempos de inflación. Crear un presupuesto adaptado a la inflación permite a los consumidores anticipar y preparar sus finanzas personales para los ajustes necesarios en gastos como alimentación, vivienda y transporte. Incorpora análisis de gastos históricos y proyecciones de gastos futuros, así como un seguimiento constante del índice de precios al consumo (IPC) en España, para ajustar el presupuesto según sea necesario.

Trampas Financieras en un Entorno Inflacionario

En épocas de alta inflación, los consumidores pueden caer en trampas financieras, como el exceso de deuda, que a menudo resulta en cuotas más elevadas e impagos. Es esencial estar alerta y evitar decisiones impulsivas que comprometan el bienestar financiero a largo plazo. Por este motivo, informarse y planificar cada paso es fundamental para proteger los ahorros y construir un futuro financiero sólido.

Estrategias para Proteger el Bienestar Financiero

A medida que la inflación continúa afectando la economía, es crucial que los consumidores en España trabajen en estrategias de protección financiera. Estas pueden incluir diversificar las inversiones, asegurándose de que una parte de los ahorros esté en activos que históricamente han mantenido su valor frente a la inflación, como bienes raíces o acciones en sectores resilientes. Adoptar prácticas de ahorro automatizadas también puede ayudar a establecer un fondo de emergencia, brindando una red de seguridad ante imprevistos económicos.

En conclusión, la inflación tiene un impacto real y significativo en los préstamos y decisiones financieras. Mantenerse informado, realizar una planificación adecuada y desarrollar estrategias de protección efectivas pueden ser la clave para no solo sobrevivir, sino prosperar en un entorno financiero desafiante.

NO TE LO PIERDAS: Haz clic aquí para saber más</p

Estrategias para una Gestión Financieras Efectivas

La gestión financiera en un entorno de inflación elevada requiere un enfoque cuidadoso y proactivo. Los consumidores deben ser conscientes de cómo la inflación puede alterar su situación económica y, en consecuencia, cómo pueden proteger sus intereses. Para ello, se deben adoptar tácticas que no solo ayuden a lidiar con los efectos inmediatos de la inflación, sino que también proporcionen beneficios a largo plazo.

Educación Financiera: Conocimiento como Herramienta

La educación financiera es esencial para tomar decisiones informadas. Conocer los conceptos básicos sobre préstamos, inversión y ahorro puede prevenir errores costosos. Los consumidores deben familiarizarse con términos como tasa de interés real, que refleja el costo real de un préstamo después de ajustar la inflación, y aprender a interpretar correctamente los contratos de préstamo y los anuncios de productos financieros.

Evaluación de Opciones de Préstamos

Antes de asumir un préstamo, es importante evaluar las diferentes opciones disponibles y sus costes asociados. Esto incluye considerar:

- Préstamos a tipo fijo: Proporcionan estabilidad en los pagos mensuales, lo que puede ser beneficioso durante períodos de alta inflación.

- Préstamos a tipo variable: Pueden ofrecer inicialmente tasas más bajas, pero su costo puede aumentar en un contexto inflacionario, lo que implica un riesgo mayor.

- Plazos de amortización: Plazos más largos pueden resultar en pagos mensuales más bajos, pero también en un coste financiero total mayor debido a los intereses acumulados.

Optar por la opción adecuada depende de las circunstancias personales y de la capacidad de los consumidores para afrontar futuras subidas de los tipos de interés.

Ahorro e Inversión: Construyendo un Futuro Resiliente

La inflación no solo afecta a los préstamos, sino también a los ahorros. Mantener el poder adquisitivo de los ahorros es crucial. Por ello, es recomendable que los consumidores consideren las siguientes estrategias de inversión:

- Inversiones en bienes raíces: Históricamente, los inmuebles han demostrado ser una buena defensa contra la inflación, ya que tienden a apreciarse en valor.

- Fondos de inversión indexados: Invertir en fondos que siguen índices bursátiles puede ofrecer rendimientos que superan la inflación a largo plazo.

- Materias primas y metales preciosos: Activos como el oro suelen ser considerados refugios seguros en tiempos de alta inflación.

Establecer un presupuesto y destinar una parte de los ingresos a un fondo de emergencia también es fundamental para mantener la estabilidad financiera y estar preparados ante desafíos inesperados.

Conclusión: Prepararse para el Futuro

La clave para mitigar el impacto de la inflación en los préstamos es la preparación. Los consumidores que se educan, evalúan opciones y diversifican sus inversiones estarán mejor posicionados para enfrentar la incertidumbre económica. Tomar decisiones financieras informadas hoy puede marcar la diferencia en la salud financiera futura.

DESCUBRE MÁS: Haz clic aquí para saber cómo solicitar tu tarjeta

Planificación Financiera: Un Pilar Fundamental

La planificación financiera se convierte en un elemento indispensable para afrontar las consecuencias de la inflación y sus efectos sobre los préstamos. Los consumidores deben establecer un plan financiero a largo plazo que contemple diferentes aspectos, desde la gestión de ingresos hasta la proyección de gastos futuros. Un buen plan no solo debe abordar la situación inmediata, sino también ser capaz de adaptarse a los cambios económicos a lo largo del tiempo.

Proyección de Ingresos y Gastos

Una proyección cuidadosa de ingresos y gastos ayuda a los consumidores a entender cómo la inflación puede influir en su capacidad adquisitiva. Este análisis debe incluir la evaluación de posibles incrementos salariales, ajustes en los precios de bienes y servicios, así como el impacto de la inflación sobre el coste de vida. Es fundamental crear un presupuesto flexible que considere un margen para ajustes, asegurando que los gastos no superen a los ingresos, especialmente en momentos de inflación.

Diversificación de Ingresos

Buscar fuentes adicionales de ingresos puede ser una estrategia efectiva para mitigar el impacto de la inflación en los préstamos y en las finanzas generales. Esto puede incluir trabajos a tiempo parcial, inversiones en negocios propios o incluso la utilización de plataformas que permiten obtener ingresos extras a través de habilidades particulares. La diversificación de ingresos no solo aporta estabilidad financiera, sino que también proporciona un colchón en caso de que la inflación afecte de manera negativa los ingresos principales.

Revisión de Deudas Existentes

Es esencial que los consumidores revisen regularmente sus deudas existentes, especialmente en un contexto inflacionario. Esto incluye identificar préstamos que pueden ser refinanciados o pagados anticipadamente para reducir el coste total a largo plazo. Al revisar las condiciones de los préstamos, los consumidores deben estar atentos a posibles costes ocultos que puedan no verse reflejados en las tasas de interés iniciales. Negociar las condiciones del préstamo con el banco o entidad financiera puede resultar en ahorros significativos, especialmente si se espera que la inflación aumente.

Ajuste de Inversiones a las Condiciones del Mercado

La inflación tiene un impacto directo sobre los mercados financieros, por lo que es crucial que los consumidores realicen ajustes en sus inversiones según las condiciones del mercado. Esto puede incluir la revisión de carteras de inversión y la reubicación de fondos hacia activos que ofrezcan una mejor oportunidad de rendimiento durante períodos de alta inflación. Las inversiones en activos de renta variable o en bonos indexados a la inflación son ejemplos de cómo adaptarse puede contribuir a préserver y aumentar el capital a largo plazo.

Evaluación Continua y Adaptación

Por último, una evaluación continua del plan financiero es crucial. La situación económica global puede cambiar rápidamente, lo que exige una flexibilidad y una capacidad de adaptación por parte de los consumidores. Establecer revisiones periódicas del plan financiero permite ajustar estrategias de ahorro e inversión según sea necesario. Dominar el arte de adaptarse a los cambios no solo mitigará los efectos negativos de la inflación, sino que también proporcionará una mejor visión del futuro financiero.

DESCUBRE MÁS: Haz clic aquí para profundizar

Conclusión

La inflación es un fenómeno que, aunque inevitable, puede ser mitigado mediante decisiones financieras informadas y bien estructuradas. Los consumidores deben reconocer que el impacto de la inflación en los préstamos no solo se ve en las tasas de interés, sino que también afecta la capacidad de pago y el poder adquisitivo a largo plazo. Por lo tanto, es fundamental adoptar una estrategia de planificación financiera que contemple la proyección realista de ingresos y gastos, así como la búsqueda de soluciones para diversificar las fuentes de ingreso.

Además, la revisión regular de deudas permite identificar oportunidades de refinanciación o cancelación anticipada que pueden resultar ventajosas en tiempos de aumento de precios. La adaptabilidad de las inversiones frente a las condiciones del mercado también es vital, ya que una gestión proactiva puede ayudar a preservar el capital y a aumentar el potencial de rendimiento en el futuro.

El camino hacia una situación financiera segura y resistente a la inflación radica en la evaluación continua y la capacidad de adaptación. Ante cambios económicos rápidos, estar bien informado y preparado es la mejor defensa contra las trampas financieras que pueden surgir. Al final del día, un enfoque estratégico hacia la gestión de préstamos, deudas e inversiones no solo protegerá su bienestar económico en el presente, sino que también garantizará un futuro más estable y próspero.

Beatriz Johnson es una experimentada analista financiera y escritora a la que le apasiona simplificar las complejidades de la economía y las finanzas. Con más de una década de experiencia en la industria, se especializa en temas como finanzas personales, estrategias de inversión y tendencias económicas globales. A través de su trabajo en Teologia ao Alcance de Todos, Beatriz empodera a los lectores para que tomen decisiones financieras informadas y se mantengan a la vanguardia en un panorama económico en constante cambio.